こんにちは。生命保険・損害保険・経営のご相談等を承る、名古屋市の株式会社Your Bestです。

今回は、保険料に関するこちらの素朴な疑問に迫ってまいります。

更新型の保険と全期型の保険

どちらが総支払込み保険料が安いのか?

最近では多くの人が生命保険や医療保険など、様々な保険商品を検討しています。

そして法人・個人の死亡保障を検討する際に、掛け捨ての保障で10年更新型の死亡保障にご加入されている方も多く見受けます。加入する前に、全期型の保険を検討されているお客さまはほぼ皆無でした。

そこで、今回はそれぞれの特徴と総支払込み保険料について比較してみたいと思います。

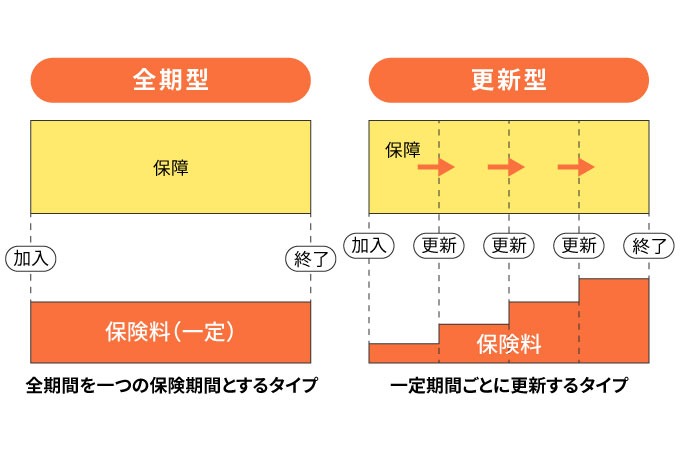

1. 更新型の保険とは?

更新型の保険は、契約期間が特定の期間(例:10年や20年など)であり、その期間が終わったら更新するかどうかを選択するタイプの保険です。

➤この保険の特徴は、初期の保険料が比較的安価であること。しかし、更新時には年齢が上がっているため、保険料もそれに応じて高くなる傾向にあります。

2. 全期型の保険とは?

全期型の保険は、保障の必要な期間を一定の保険料でカバーする保険商品です。

➤初期の保険料は更新型よりも高めですが、長期的に見ると保険料が一定であるため、予測しやすいというメリットがあります。しかし、必要な期間が終わると満期を迎え保障が終わってしまいます。

3. 総支払込み保険料の比較

更新型の保険の場合、初めは安価ですが、年齢と共に更新時の保険料が上がるため、長期的にはその合計金額がかなり高くなる可能性があります。

➤一方、全期型の保険は初期の保険料が高めですが、それがずっと変わらないため、長い目で見れば合計の支払保険料は更新型よりも安くなります。

結論

どちらの保険が最適かは、個人のライフスタイルや将来の見込み、リスク許容度による部分も大きいですが、総支払込み保険料だけを考慮すると、全期型の方が長期的には経済的である可能性が高いと言えるでしょう。

保険のご相談は、名古屋のYour Bestまでお気軽に

愛知県名古屋市にある株式会社Your Bestでは、法人・個人のお客様を対象に生命保険・損害保険など、幅広い保険相談に力を入れています。

お客様それぞれのニーズに合わせるため、複数の保険会社の取り扱いをしていることが強みです。

生命保険や損害保険、法人の皆様の経営相談までお気軽にお問い合わせください。