配偶者の扶養の範囲!

~~配偶者収入〇〇〇万の壁~~~

2023年5月14日が『母の日』だったということに因み、表題の解説を書こうと思いました。

子育てと妻の叱咤激励の家庭への貢献度は、収入に換算できない非常に大きな価値であることを身をもって感じております。それを大前提に読み進めて頂ければ幸いです。(;^_^A

※一般的な家族ケースに基づいていますので、具体的なアドバイスを必要とする場合には、税務専門家や社会保険労務士に相談することをおすすめします。

★夫が「一般的な会社員の年収」であることを前提に、妻の収入について、各年収を6項目に分けてメリット・デメリットをお伝えいたしますね。

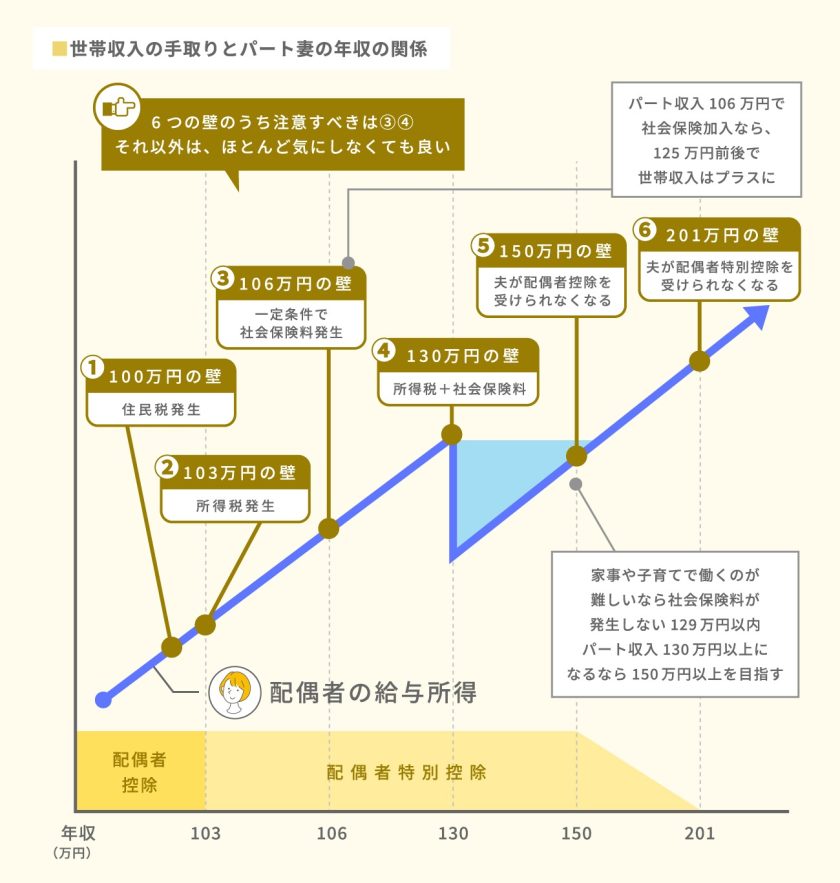

1.妻の収入が100万以下

| メリット: 配偶者特別控除の適用(現在の額は38万円)、保険料の軽減、公的な医療・福祉サービスの利用が可能。 |

| デメリット: 自己の所得が少ないため、生活費の自由度が下がる可能性がある。 |

2.妻の収入が103万以下

| メリット: 配偶者特別控除の適用(現在の額は38万円)、保険料の軽減、公的な医療・福祉サービスの利用が可能。 |

| デメリット: 103万円を超えると配偶者特別控除が適用されないため、一部の社会保障制度の範囲外となる可能性がある。 |

3.妻の収入が106万未満

| メリット: 配偶者特別控除の適用(額は変動)。 |

| デメリット: 106万円を超えると配偶者特別控除が適用されないため、税負担が増える可能性がある。 |

4.妻の収入が130万未満

| メリット: 所得税の配偶者控除(額は変動)が適用可能。 |

| デメリット: 130万円を超えると配偶者控除が適用されないため、税負担が増える可能性がある。 |

5.妻の収入が150万以下

| メリット: 自己の所得が多く、より自由な生活が可能。 |

| デメリット: 所得が増えると税負担も増える。また、公的な医療・福祉サービスの利用が難しくなる可能性がある。 |

6.妻の収入が201万以下

| メリット: 自己の所得がさらに多く、より自由な生活が可能。 |

| デメリット: 所得が増えると税負担も増え、また、一部の社会保障制度の範囲外となる可能性がある。さらに、所得が200万円を超えると、健康保険や厚生年金の被保険者になる必要があり、保険料の負担が増える可能性がある。 |

各収入範囲によるメリットとデメリットは、個々のライフスタイル、家庭状況、経済状況によります。

配偶者の収入が増えることは、自立や自己実現につながりますが、税負担や社会保険料の増加など、考慮すべき事項も増えます。

また、配偶者の収入が一定の範囲に収まることで得られるメリットはあるものの、それが家庭全体の経済的な利益につながるとは限らないと理解することも重要です。

全体的な生活設計や目標に基づいて、適切な収入分布を見つけていくことが大切ですね。

➤➤扶養範囲についてご不明点のある方も、弊社にまでぜひご相談へお越しください。

名古屋市の株式会社Your Bestでは、保険の見直し、生命保険や損害保険、経営相談まであらゆる分野で最適なアドバイスを行える保険のプロフェッショナルが、『正直に・正確に・分かりやすく』解説いたします。